Il Business Plan e le trappole della teoria economica

2 Marzo 2016I flussi di cassa

2 Marzo 2016Uno degli errori fondamentali è la modalità di calcolo del BEP così come ce lo insegnano all’Università. Bella scoperta, direte voi, dato che tutti lo dicono che il BEP è solo teorico.

In realtà per avvicinarlo molto di più alla realtà bisogna fare qualche piccolo passo, compiuto il quale questo metodo può tornare utile al di fuori delle aule.

La normale formula sarebbe:

Questa formula però contiene una imprecisione. Non viene detto, infatto, se la produzione siamo noi a farla oppure la facciamo fare a terzi.

In questo caso non avrò unità marginali ma “lotti” marginali, dato che non potrò ordinare un’unica unità di prodotto o frazioni, ma dovrò accontentarmi di commissionarne uno stock predefinito. A questo punto, allora, tutti i costi diventano fissi, anche quelli normalmente considerati variabili.

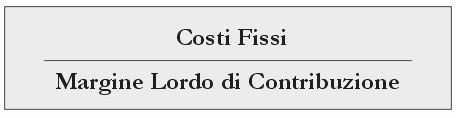

Quindi la nuova formula sarà:

Giusto per rimanere nella realtà, possiamo fare un piccolo esempio.

Facciamo il caso di una società che vende vino per corrispondenza. Questa società non possiede nemmeno una vigna e non ha alcuna cantina, ma solo un ufficio tramite il quale raccoglie gli ordini. Questi ordini vengono conglobati per categorie omogenee e le bottiglie di vino vengono acquistate presso i produttori che, a seconda degli odini, imbottigliano con il marchio del richiedente.

Mettiamo il caso che la società abbia dei contratti con i fornitori di vino tali che debba acquistare un numero minimo annuo di bottiglie pari a 10.000 in tutto.

Questo stock di 10.000 bottiglie, a 2,50 euro a bottiglia in media, viene a costare 25.000 euro.

Il prezzo medio al quale questa società vende una bottiglia con il proprio marchio è 10 euro più spese di spedizione. In questo modo il Margine Lordo di Contribuzione sarà di 8 euro. I Costi Fissi a quanto ammonteranno?

Prima bisogna farsi un’altra domanda. Quanto spende la società tra stipendi e spese varie per mandare avanti l’ufficio? Mettiamo che spenda altri 50.000 euro.

Il totale dei Costi Fissi che sosterrà la società sarà allora di 25.000+50.000 euro per un totale di 75.000.

Applicando la formula di prima (CF / MLC) avremo che la società dovrà vendere almeno 9.375 bottiglie.

Aumentando la produzione dovrà ordinare altre bottiglie, ma rimarranno invariati i costi del personale e delle spese varie.

Quindi i veri costi fissi saranno quelli per il personale (che saranno gli stessi per 10.000 o per 100.000 o per 1.000.000 di bottiglie vendute).

Secondo me è questo il vero modo per guardare al BEP.

(tratto dal libro “Economia etica ed elementi di imprenditoria pratica”, Amedeo Pesce, 2007) Acquista su Amazon